互斥型方案静态评价方法

【2017考题·多选题】下列评价方法中,用于互斥投资方案静态分析评价的有( )。

A.增量投资内部收益率法

B.增量投资收益率法

C.增量投资回收期法

D.净年值法

E.年折算费用法

『正确答案』BCE

『答案解析』本题考查的是静态评价方法。互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对经济效果的评价。

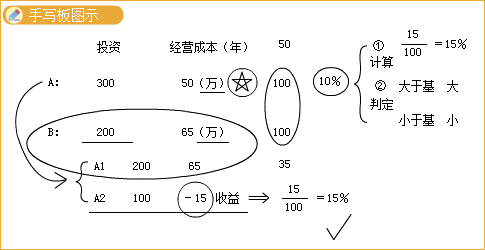

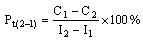

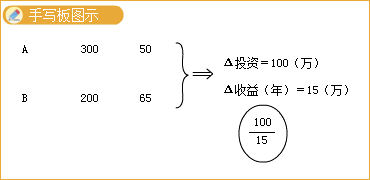

一、增量投资收益率

增量投资所带来的经营成本上的节约与增量投资之比。现设I1、I2分别为甲、乙方案的投资额,C1、C2为甲、乙方案的经营成本。

增量投资收益率大于基准投资收益率时,投资额大的方案可行,投资的增量完全可以由经营成本的节约来得到补偿。

【例题·单选题】某项目有甲乙丙丁4个可行方案,投资额和年经营成本见下表。

|

方案 |

甲 |

乙 |

丙 |

丁 |

|

投资额(万元) |

800 |

800 |

900 |

1000 |

|

年经营成本(万元) |

100 |

110 |

100 |

70 |

若基准收益率为10%,采用增量投资收益率比选,最优方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

『正确答案』D

『答案解析』本题考查的是静态评价方法。运用增量投资收益率法,比较乙与甲选甲,比较丙与甲选甲,比较丁与甲选丁。

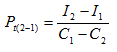

二、增量投资回收期

若基准收益率为10%,采用增量投资收益率比选,最优方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

『正确答案』D

『答案解析』本题考查的是静态评价方法。运用增量投资收益率法,比较乙与甲选甲,比较丙与甲选甲,比较丁与甲选丁。

二、增量投资回收期

用经营成本的节约来补偿增量投资的年限。当各年经营成本的节约(C1-C2)基本相同时,其计算公式为:

当得到的增量投资回收期小于基准投资回收期时,投资额大的方案可行。反之,投资额小的方案为优选方案。

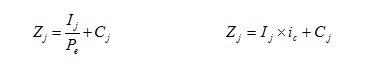

三、年折算费用

运用年折算费用法,只需计算各方案的年折算费用,即将投资额用基准投资回收期分摊到各年,再与各年的年经营成本相加。年折算费用计算公式如下:

【提示】根据年折算费用,选择最小者为最优方案。这与增量投资收益率法的结论是一致的。年折算费用法计算简便,评价准则直观、明确。

【例题·单选题】某工程有甲乙丙丁四个实施方案可供选择。四个方案的投资额依次是60万元、80万元、100万元、120万元。年运行成本依次是16万元、13万元、10万元和6万元,各方案应用环境相同。设基准投资率为10%。则采用折算费用法选择的最优方案为( )。

A.丁

B.甲

C.乙

D.丙

『正确答案』A

『答案解析』本题考查的是静态评价方法。折算费用法公式:Zj=Cj+PjRc 则:Z(甲)=16+60×10%=22;Z(乙)=13+80×10%=21;Z(丙)=10+100×10%=20;Z(丁)=6+120×10%=18.

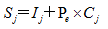

四、综合总费用

方案的投资与基准投资回收期内年经营成本的总和。计算公式:

【提示】显然,Sj=Pc×Zj。故综合总费用即为基准投资回收期内年折算费用的总和。在方案评选时,综合总费用最小的方案为最优。

【提示】静态评价方法仅适用于方案初评或作为辅助评价方法采用。