关键词:内部收益率,利息备付率,投资收益率,资产负债率,净现值率,偿债备付率,利息备付率,投资回收期等

这一知识点必须牢固掌握,即是造价管理考试中的重点,也是案例考试的基础,会以不同形式出现在考题中。

经济效果评价指标体系

【例题·多选题】下列评价指标中,属于投资方案经济效果静态评价指标的有( )。

A.内部收益率

B.利息备付率

C.投资收益率

D.资产负债率

E.净现值率

『正确答案』BCD

『答案解析』本题考查的是经济效果评价的内容和基本方法。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。

【例题·多选题】反映投资方案盈利能力的动态评价指标有( )。

A.投资收益率

B.内部收益率

C.净现值率

D.利息备付率

E.偿债备付率

『正确答案』BC

『答案解析』本题考查的是经济效果评价内容及指标体系。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。

一、投资收益率

计算公式

2.评价准则。将计算出的投资收益率(R)与所确定的基准投资收益率(Re)进行比较:

(1)若R≥Re,则方案在经济上可以考虑接受;

(2)若R

3.根据分析目的的不同,投资收益率又可分为:

4.优缺点

优点:计算简单,反映投资效果优劣,适用各种投资规模;

缺点:没有考虑时间因素,选择正常生产年份较难,不可靠。

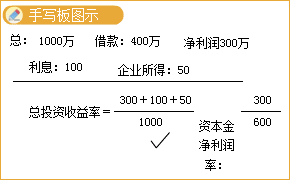

【例题·单选题】总投资收益率指标中的收益是指项目建成后( )。

A.正常生产年份的年税前利润或运营期年平均税前利润

B.正常生产年份的年税后利润或运营期年平均税后利润

C.正常生产年份的年息税前利润或运营期内年平均息税前利润

D.投产期和达产期的盈利总和

『正确答案』C

『答案解析』本题考查的是投资收益率与投资回收期。EBIT项目达到设计生产能力后正常年份的年息税前利润或运营期内年平均息税前利润。

【例题·单选题】在工程经济分析中,以投资收益率指标作为主要决策依据,其可靠性较差的原因在于( )。

A.正常生产年份的选择比较困难

B.计算期的确定比较困难

C.未考虑投资回收后的经济效果

D.需要事先确定基准收益率

『正确答案』A

『答案解析』本题考查的是经济效果评价内容及指标体系。正常生产年份的选择比较困维,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。

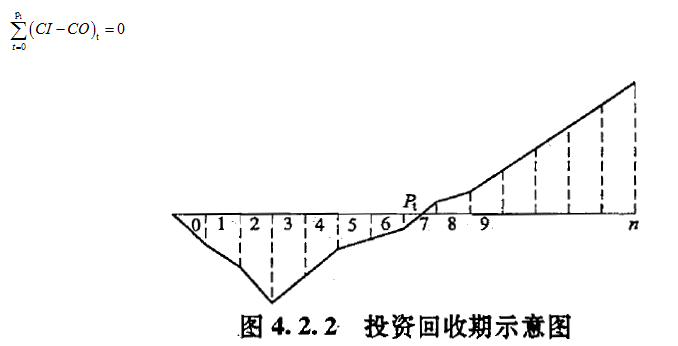

二、投资回收期

反映投资方案实施以后回收初始并获取收益能力的重要指标。

1.静态投资回收期。在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。

(1)计算公式。自建设开始年算起,投资回收期Pt(以年表示)的计算公式如下:

(2)评价准则。将计算出的静态投资回收期(Pt)与所确定的基准投资回收期(Pe)进行比较:

①若Pt≤Pe,表明项目投资能在规定的时间内收回,则项目(或方案)在经济上可以考虑接受;

②若Pt>Pe,则项目(或方案)在经济上是不可行的。

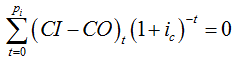

2.动态投资回收期。累计现值等于零时的时间(年份)。

动态投资回收期的表达式为:

在实际应用中,可根据项目现金流量表用下列近似公式计算:

【提示】用折现法计算出的动态投资回收期,比用传统方法计算出的静态投资回收期长些。与IRR法和NPV法在方案评价方面是等价的。

3.投资回收期法的特点

|

优点 |

指标容易理解,计算简便,显示了资本的周转速度 |

|

缺点 |

没有考虑投资方案整个计算期内的现金流量;只间接考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果 |

【2016考题·单选题】下列投资方案经济效果评价指标中,能够在一定程度上反映资本周转速度的指标是( )。

A.利息备付率

B.投资收益率

C.偿债备付率

D.投资回收期

『正确答案』D

『答案解析』本题考查的是投资收益率与投资回收期。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。

【例题·单选题】某技术方案的现金流量如下表,设基准收益率(折现率)为8%,则静态投资回收期为( )年。

|

计算期(年) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

现金流入(万元) |

— |

— |

800 |

1200 |

1200 |

1200 |

1200 |

1200 |

|

现金流出(万元) |

600 |

900 |

500 |

700 |

700 |

700 |

700 |

700 |

A.1.25

B.2.58

C.4.40

D.5.60

『正确答案』C

『答案解析』本题考查的是经济效果评价指标体系。静态投资回收期=(5-1)+200/500=4.4年。

【例题·单选题】在投资方案评价中,投资回收期只能作为辅助评价指标的主要原因是( )。

A.只考虑投资回收前的效果,不能准确反映投资方案在整个计算期内的经济效果

B.忽视资金具有时间价值的重要性,在回收期内未能考虑投资收益的时间点

C.只考虑投资回收的时间点,不能系统反映投资回收之前的现金流量

D.基准投资回收期的确定比较困难,从而使方案选择的评价准则不可靠

『正确答案』A

『答案解析』本题考查的是经济效果评价内容及指标体系。选项B,动态投资回收期考虑了资金的时间价值;选项C,投资回收期只间接考虑投资回收之前的效果,不能反映投资回收之后的情况。选项D,基准投资回收期的确定比较容易。